长期股权投资 入账价值和初始投资成本?

的有关信息介绍如下:1、两者不一定相等。

2、初始投资成本就是投资企业付出资产的公允价值加上相关税费。

3、入账价值则是投资当日计入长期股权投资账户的金额。

4、若初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额,入账价值等于初始投资成本。

5、若初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额,则入账价值与初始投资成本不相等。

扩展资料

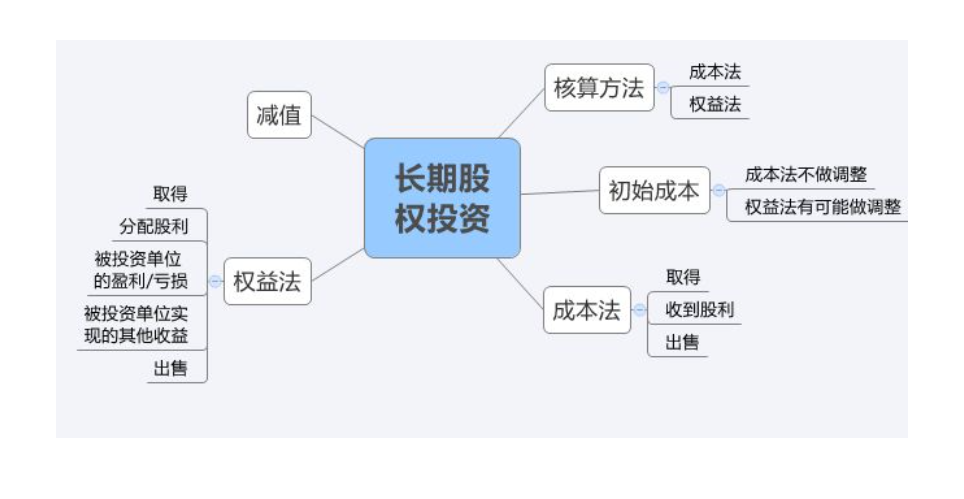

长期股权投资的核算方法有两种:一是成本法;二是权益法。

(1) 成本法核算的范围

①企业能够对被投资的单位实施控制的长期股权投资。即企业对子公司的长期股权投资。

②企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

(2)权益法核算的范围

①企业对被投资单位具有共同控制的长期股权投资。即企业对其合营企业的长期股权投资。

②企业对被投资单位具有重大影响(占股权的20%-50%)的长期股权投资。即企业对其联营企业的长期股权投资。

参考资料

百度百科-长期股权投资